电力设备行业是指生产和供应与发电、输电、配电以及电力转换和控制等相关领域相关的设备和产品的行业。电力设备是电力系统运行和发展的重要组成部分,包括发电设备(如发电机、变压器、逆变器等)、输电设备(如变电站设备、输电线路等)、配电设备(如开关设备、配电变压器等)以及相关的控制和监测设备。

电力设备主要包括发电设备和供电设备两大类。发电设备主要是电站锅炉、蒸汽轮机、燃气轮机、水轮机、发电机、变压器等等,供电设备主要是各种电压等级的输电线路、互感器、接触器等等 。

1、电力设备行业是一个庞大的产业,涉及到很多领域,如发电、输电、配电等,具有很高的市场前景和发展空间。

3、电力设备行业的产品种类繁多,包括发电机、变压器、开关柜、电缆等等,可以满足不同领域的需求。

电力设备行业的发展历程可以追溯到1882年,当时上海第一台12机组发电。全国共有461个发电厂,发电装机总容量为630MW,年发电量为17亿kW/h,初步形成北京、天津、上海、南京、武汉、广州、南通等大、中城市的配电系统。

1937年抗日战争开始后,江苏、浙江等沿海城市的发电厂被毁坏或拆迁到后方;西南地区的电力工业出于战争的需要,有定的发展。日本帝国主义以东北为基地,为战争生产和提拱军需物资,从而使东北电力系统也有一定的发展。

1949年中华人民共和国成立时,全国发电装机容量为1848.6,年发电量约43亿kW/h,居世界第25位。

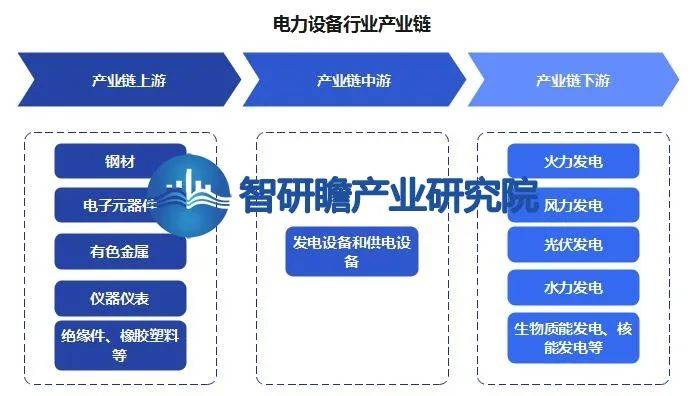

电力设备行业产业链上游包括钢材、电子元器件、有色金属、仪器仪表、绝缘件、橡胶塑料等;中游为各种发电设备和供电设备;下游应用于火力发电、风力发电、光伏发电、水力发电、生物质能发电、核能发电等领域。

根据国家能源局发布的2022年全国电力工业统计数据,截至12月底,全国累计发电装机容量约25.6亿千瓦,同比增长7.8%。其中,风电装机容量约3.7亿千瓦,同比增长11.2%;太阳能发电装机容量约3.9亿千瓦,同比增长28.1%。中国电气机械和器材制造行业业务总收入从2017年74999.5亿元下降到67831.7亿元,年均复合增长率是-3.29%,预计2023年中国电气机械和器材制造行业业务总收入为65600亿元。

2019年全国规模以上输配电设备企业总营业收入达28645.82亿元。2020年,尽管年初新冠疫情对电力建设造成一定影响,但国家对新基建、智能电网、特高压的投资力度加大,对输配电设备行业发展带来一定促进作用,输配电设备代表性企业营收均有一定增长。因此结合历年数据、国内宏观经济环境、各细分行业发展情况,保守估算2023年规模以上输配电设备企业营收合计将达到31551亿元,增速超过10%。

根据国家能源局发布的2022年全国电力工业统计数据,截至12月底,全国累计发电装机容量约25.6亿千瓦,同比增长7.8%。其中,风电装机容量约3.7亿千瓦,同比增长11.2%;太阳能发电装机容量约3.9亿千瓦,同比增长28.1%。

此外,中国电力设备直接出口总额62.84亿美元、技术直接出口总额22.48亿美元,境外工程带动电力设备出口总额177.68亿美元、带动技术出口总额51.22亿美元。

根据国际能源署 (IEA)的报告,2021年末全球发电量达到了2.7万亿千瓦时,占全球电力结构的占比约为9.6%。而中国的发电总量占世界总量的29%。

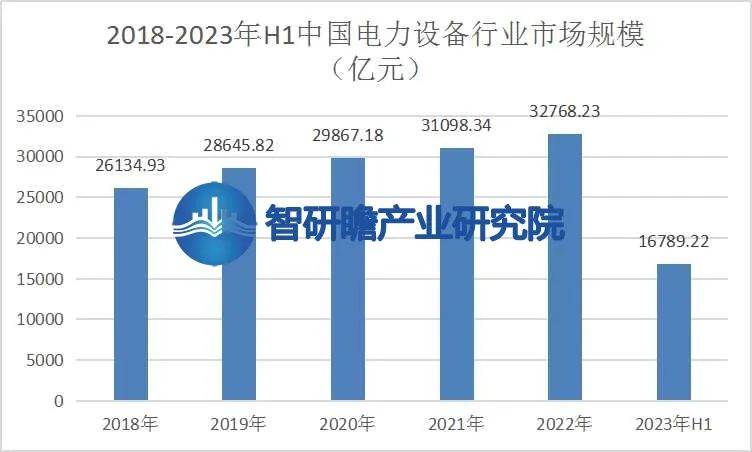

统计数据显示,2018年中国电力设备行业市场规模26134.93亿元,2023年H1中国电力设备行业市场规模16789.22亿元。2018-2023年H1中国电力设备行业市场规模如下:

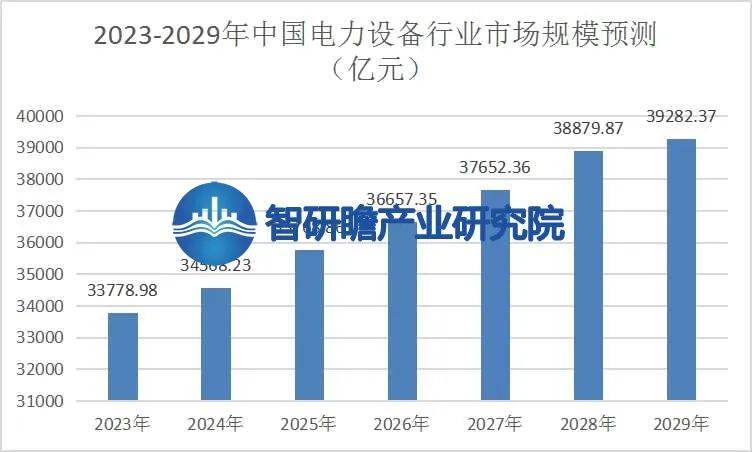

预测,2029年中国电力设备行业市场规模37282.37亿元。2023-2029年中国电力设备行业市场规模预测如下:

竞争格局:电力设备行业竞争激烈,行业内存在着一些大型综合性电力设备制造企业和专业化的电力设备供应商。国内外企业都在通过技术创新、产品升级以及市场拓展来提升竞争力。

主要企业:国内电力设备行业的主要企业包括中国南方电网、中国北方电网、中国电力公司、ABB、西门子等。这些企业在电力设备制造、技术研发和市场开拓方面具有较强的实力和影响力。

发电装机容量:中国的电力行业发电装机容量较大,包括煤电、水电、核电、风电、太阳能等多种能源形式。随着新能源的快速发展,可再生能源装机容量增加,为供给能力提供了更多选择。

电网建设:电网建设是保障电力供应的重要环节,中国电力行业在电网规模及智能化升级方面投入巨大,提高了供电能力和电力传输效率。

工业用电需求:中国工业的快速发展带来了巨大的用电需求,尤其是制造业、建筑业等能源密集型行业,对电力的需求持续增长。

新能源需求:随着环境保护意识的提高和政策的推动,新能源需求逐渐增加,对可再生能源的需求呈现出较快增长趋势。

近年来,中国电力行业供需平衡总体较好,但在某些地区和季节性高峰时段,仍可能出现供需紧张的情况。面对供需不平衡问题,中国电力行业采取了一系列措施,如推动清洁能源发展、优化能源结构、提高电力系统调度能力等,以保障供需平衡。

我国政府出台了一系列政策来支持电力设备行业的发展。例如,工业和信息化部等五部门联合制定了《关于加快电力装备绿色低碳创新发展的行动计划》,以推进能源生产清洁化、能源消费电气化,支撑新型电力系统建设,加快电力装备绿色低碳创新发展。此外,国家发展改革委员会和国家能源局也发布了《关于加快建设全国统一电力市场体系的指导意见》,以促进电力市场化交易和优化资源配置。

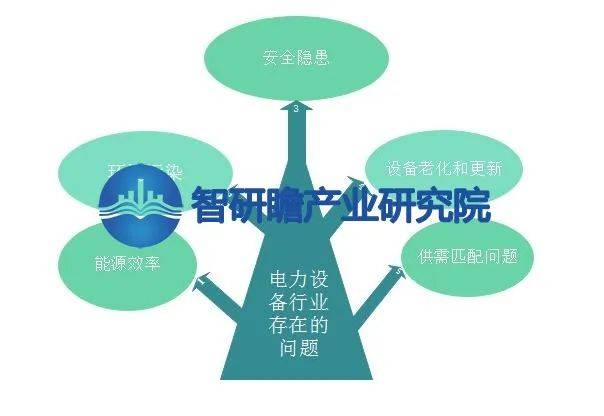

1、能源效率:一些电力设备的能源利用效率较低,导致能源浪费。在能源紧缺和环境保护的背景下,提高电力设备的能源效率是一个重要的任务。

2、环境污染:一些传统的电力设备使用化石燃料,排放二氧化碳等温室气体,对环境造成污染。发展清洁能源和推广绿色技术,减少环境污染是一个迫切的需求。

3、安全隐患:电力设备涉及高电压和高能量,存在一定的安全风险。设备设计和操作安全性的提高是必要的,以减少事故和人员伤亡。

4、设备老化和更新:一些电力设备存在老化问题,降低了其性能和可靠性。及时进行设备更新和维护,以确保电力系统的可靠供应,是电力行业关注的问题。

5、供需匹配问题:随着能源需求的增长和电力市场的变化,供需匹配问题可能出现。电力行业需要进行有效的规划和管理,以确保供应稳定、可持续,并满足不同地区和用户的需求。

1、可再生能源发电设备的需求增长:随着可再生能源的日益普及和政府对绿色能源的支持,可再生能源发电设备,如太阳能和风力发电设备的需求将继续增长。

2、智能电网的推进:随着技术的不断进步,智能电网的建设将成为一项重要的任务。智能电网需要大量的电力设备来实现能源的优化管理和监控。

3、城市化和工业化进程:随着城市化和工业化进程的加速,对电力设备的需求将持续增长。城市和工业区的电力需求将成为电力设备的重要驱动力。

4、电动汽车的普及:随着电动汽车的普及,对充电桩和相关设备的需求将增加。这将为电力设备行业带来新的市场机遇。

5、能效提升和碳减排需求:全球对能效提升和碳减排的要求越来越高,这将推动电力设备行业研发更高效、更环保的产品,如高效变压器、智能电表等。