思源电气是民营输配电设备龙头,产品线布局全面。公司主营业务包括开关类、 线圈类、无功补偿类、智能设备类产品和EPC业务,22H1开关类产品营收占比过半。 公司产品涵盖一次设备(开关类、线圈类、无功补偿类)和二次设备(智能设备类), 2019年以来500kV及以下的GIS产品快速放量,目前GIS和变压器产品增速较快,各 细分产品在电网招标中占据15-25%的市场份额;同时通过EPC业务积极开拓海外市 场,带动开关类和线圈类产品出海销售。

公司发展与电网投资周期和自身产品周期密切相关,可划分为技术积累期、快 速发展期、多元化时期和平台型布局期四个阶段。公司于1993年在上海交通大学创 办,于2004年在深交所成功上市,经过近30年的发展,已完成输配电设备全产业链 布局,产品从一次设备向二次设备拓展,从低压设备向高压设备拓展,业务从传统 的电力设备向新兴的储能、超级电容、汽车电子等拓展。(1)2002年以前:技术积 累期,成立初期主打在线年推出消弧线 年布局高压开关业务;(2)2003-2007年:快速发展期,布局互感器、电力电容器、 GIS(气体绝缘金属封闭组合电器)等一次设备,2007年逐步形成开关类产品(组合 电器、断路器、隔离开关等)和线圈类产品(消弧线圈、互感器等)两大产品体系, 充分享受网架建设的高增长红利;

(3)2008-2015年:多元化时期,2008年起产品 向多元化扩展,业务拓展至GIS、二次设备、电力电子等新兴领域,2009年开始布局 海外设备出口和EPC业务,受益于2011年电网招标竞争趋缓和公司产品进入放量阶 段,2012年重回增长轨道;(4)2016年-至今:平台型布局期,随着新基建拉动电 网投资超计划增长,公司横向拓展产品品类,相继布局充电桩、超级电容、汽车电 子、变压器等产品;纵向攻克电压等级更高的高端产品,GIS及GIL、电流互感器、 直流断路器扩展至500kV,SF6断路器及隔离开关提升至750kV,电压互感器及电力 电容器扩展至1000kV,强化公司核心壁垒。

创始人董增平和陈邦栋掌握实际控制权,公司经营管理较为稳定。公司创始人、 董事长董增平与副董事长陈邦栋构成一致行动关系,实际控制公司29.61%的股权, 股权结构稳定。不同子公司从事不同类别的业务,开关类业务主要由上海思源高压 开关、江苏思源高压开关、江苏如高高压电器和江苏思源中压开关等子公司负责, 线圈类业务主要由江苏思源赫兹互感器、常州思源东芝变压器等子公司负责。

公司管理团队行业经验丰富。董事长董增平毕业于上海交通大学高电压专业, 副董事长陈邦栋毕业于华中科技大学高电压专业,自公司成立以来一直在公司工作, 在电力设备行业工作近30年。高管团队成员具有华为电气、艾默生等全球电力设备 龙头企业工作经验,有利于公司拓展海外市场。

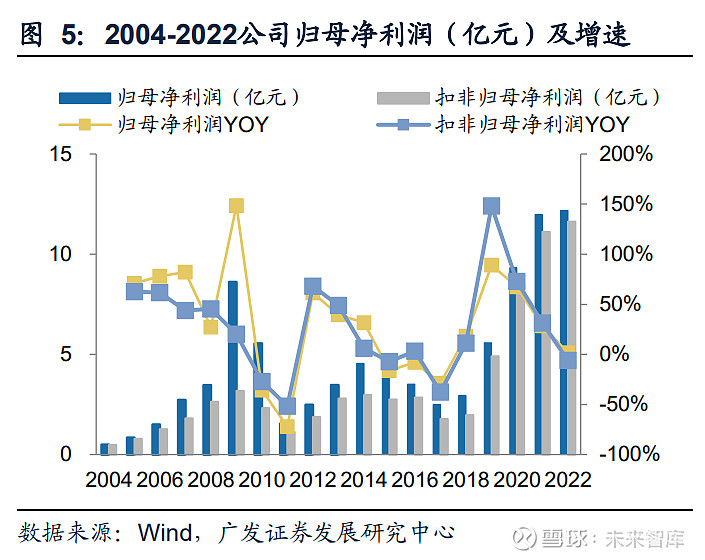

产品扩张推动收入持续增长,归母净利润波动上升。2004年以来,公司通过产 品扩张和网内市占率提升实现收入持续增长,归母净利润整体呈波动上升趋势。 2019-2021年,公司净利润增速均高于营收增速。根据业绩快报,2022年,公司实现 营收104.7亿元,同比增长20.4%,归母净利润12.2亿元,同比增长1.7%,营收增长 符合经营目标,疫情影响GIS及变压器生产、原材料涨价、海外运费上涨等因素导致 利润承压,归母净利润增速较低。

成本管理实现高于行业平均的利润率,净利率水平持续提升。凭借优秀的成本 管理能力,公司毛利率和净利率均高于行业平均水平。2021年公司毛利率为30.5%, 同比提升1.22pct,净利率为14.6%,同比提升1.15pct。2017年以来公司毛利率均值 为30.4%,2018年以来公司净利率实现大幅提升,自6.1%上涨至14.6%,盈利水平 大幅提升主要受益于公司对费用的精细化控制。受疫情等因素影响,22Q1-Q3毛利 率和净利率水平偏低,未来有望逐步修复至正常水平。

历年订单、营收目标完成度均高于85%,营收达标年份过半。历史上,公司经 营目标整体呈向上趋势,除2014年订单目标完成度为87.7%和2019年营收目标完成 度为89.9%外,公司订单、营收目标完成度均达到90%以上,营收达标的年份超过一 半,说明公司对自身经营和市场状况的判断准确度高,从订单转化到收入的周期约 为1年左右。2022年,公司新增订单目标为119亿元,营收目标为100亿元。

公司营收增速以电网投资增速为基,但具备更高成长性。2011年电网将最低价 中标调整为平均价中标,中标企业数量下降,竞争格局改善,使得2012年公司营收 增速高于电网投资增速。2019年以来,公司实现高于行业增速的成长,主要得益于 GIS产品放量和网外业务拓展,网外业务(国内新能源+海外EPC)增速高于网内业 务,使得公司整体增速高于电网投资增速。2022年,电网基建投资增速仅为2.0%, 而公司收入增速高达20.4%。我们认为,公司的α体现在能够拓展新产品和新业务, 并持续提升市占率,本质上来自较强的产品研发实力和成本管理能力。

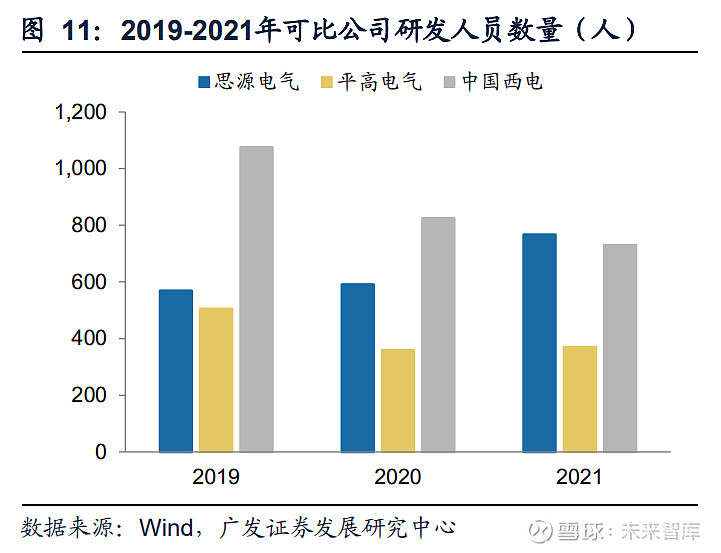

研发人员和研发投入持续增长,打造性能优异的产品。公司持续进行研发投入 以开拓新产品,研发人员数量持续增长,2021年公司研发人员数量已增长至767人, 高于平高、西电等一次设备厂商,研发投入占营收的比例为6.4%,处于行业领先水 平。公司组合电器(550kV及以下)、隔离开关、互感器、消弧线圈等一次设备均在 国网招标中具备较强的竞争力。

成本管理卓越,营业成本和期间费用持续压降。2020年,销售费用率大幅下降 至5.6%,主要是受准则调整影响,运输费计入合同履约成本,扣除相关影响,毛利 率较同比提升3.4pct。2021年,原材料涨价但毛利率不降反升,公司主要降本措施包 括:(1)采用平台化采购,集中招标降本;(2)加强供应链管理,与供应商进行战 略合作;(3)优化产品研发设计以实现降本。公司通过降低营业成本和期间费用实 现净利率的稳步增长。

输配电设备分为一次设备和二次设备,公司是少有的具备电网资质的民企。电 力系统包括发电、输变电、配电和用电系统,分为发电、输电、变电、配电、用电环 节,其中输电、变电、配电的电压等级逐渐降低,公司主要业务范围是输配电设备中 的中高压设备。输配电设备分为一次设备和二次设备,一次设备以硬件为主,主要 用于传输电能,二次设备偏软件,主要用于运行控制。大部分供应商为国有企业,公 司是少有的获得电网系统认可的民企。

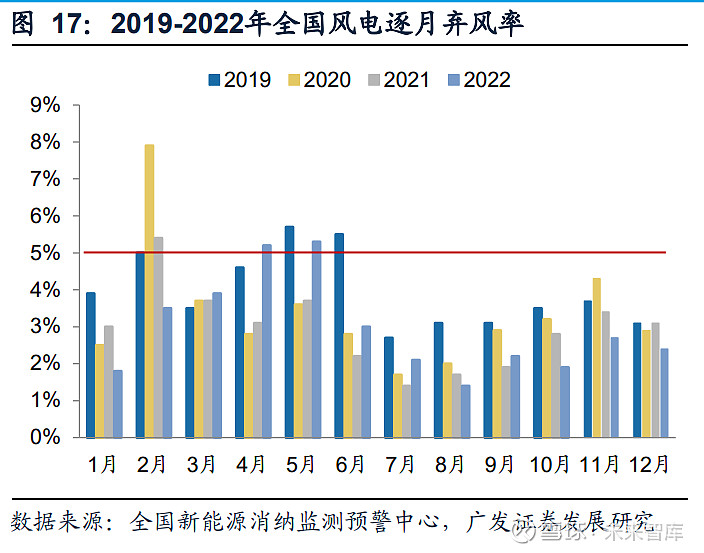

新能源装机规模持续增长带来消纳压力,推动电网投资增加。新能源发电具有 波动性、间歇性等特点,与要求实时平衡的电力系统存在冲突。随着装机规模持续 增长,电网的消纳压力不断增加,根据全国新能源消纳监测预警中心统计,2022年, 风电利用率为96.8%,光伏利用率为98.3%,《清洁能源消纳行动计划(2018-2020 年)》中的目标是将弃风率和弃光率控制在合理水平(低于5%),当前风电消纳存 在一定压力,光伏消纳压力尚可。缓解消纳问题的途径包括:(1)发展储能/类储能, 提高调节能力;(2)增加电网投资,实现大范围配置。随着新能源渗透率持续提升, 预计十四五期间电网投资进入景气上行周期。

大基地推进要求加快主网建设,分布式光伏发展需要配电网改造。(1)输变电 网(主网):2022年前三季度我国光伏和风电发电量集中在我国西北部,而用电区 域集中在我国东部,风光大基地发展加剧我国发电和用电不匹配的问题,二期风光 大基地项目集中在西部的沙漠、戈壁、荒漠地区,要求建设能源外送通道,特高压建 设有望加速,预计特高压将带动主网建设投资增加;(2)配电网:分布式光伏消纳 存在线路过载、电压质量等问题,要求进行配电网改造,配电网改造体量较大,预计 将在未来逐步推进。

2022年电网投资前高后低,2023年电网投资有望加速。根据国家能源局统计, 十三五期间,电网基建投资年均达5171亿元,受2017年降电价影响,电网投资增速 下滑。十四五期间,新能源发展推动电网投资进入上行周期,2021年电网基建投资 达4951亿元,同比增长1.1%,2022年电网基建投资为5012亿元,同比增长2.0%, 电网基建逐月累计投资增速放缓,主要是疫情影响前期工作开展。考虑新能源消纳 推动电网投资加速和电网投资具有稳增长的作用,我们认为,2023年电网投资有望 加速,由于大基地倒逼特高压建设加速,预计主网投资增速高于配电网。

公司产品性能表现优异。公司550kV及以下GIS产品具备较强竞争力,以550kV GIS产品为例,公司产品的核心参数与平高、西电等GIS龙头企业基本一致,额定短 路开断电流为63kA,额定峰值耐受电流为171kA,与西电产品保持一致,甚至高于 平高产品(额定峰值耐受电流仅为135kA)。2019年以来,GIS贡献的收入快速增长。

电力设备企业的收入存在地域性,渠道资源具有重要影响。电力设备的下游客 户为电网公司(主要是国网和南网),具有很强的议价能力。电力设备企业的渠道资 源是竞争核心,受公司所在地区、管理层经历背景等因素影响,如公司总部位于上 海,董事长董增平毕业于,则华东收入占比最高;平高电气总部位于河南, 高管来自中国西电、山东电工、许继电气等国企,则华中收入占比最高;智光电气总 部位于广州,高管毕业于中大、华工,则华南收入占比最高。此外,国企在竞争中具 备一定优势。

较强的渠道销售能力帮助公司获得稳定的市场份额,头部厂商地位稳固。凭借 高管资源和地域优势,在国网总部一次设备招标中,2021年公司市占率为8.3%,排 名第五,2022年公司市占率为7.0%,排名第六,多类细分产品市占率领先。2022年 公司整体市占率及细分产品市占率有所下滑,可能与疫情影响公司上海基地正常生 产有关。如果2023年市占率恢复至2021年正常水平,将贡献更大业绩弹性。目前, 公司网内业务占比接近一半,有望充分受益于电网投资加速。我们认为,稳定的市占率是电力设备公司渠道资源和产品布局综合作用下的结 果,预计隔离开关、断路器、互感器、消弧线圈、电抗器、电容器等产品未来随电 网投资增加而稳定增长。结合成熟产品的市占率情况,预计电力设备厂商在单一产 品中的市占率天花板约为15-25%,具体市占率受产品实力和竞争格局影响。

GIS市占率有望恢复,预计维持较高增速,关注高电压等级GIS产品进展。公司 于2007年起布局GIS业务,2019年以来GIS业务快速增长,是公司业绩增长的重要动 力。与2018年相比,2021年公司整体营收增长38.9亿元,净利润增长9.0亿元,其中 GIS业务收入增长17.9亿元,净利润增长4.2亿元。2022年公司GIS市占率为11.9%, 同比下滑0.8pct,预计2023年公司生产经营恢复正常状态,GIS市占率有望修复。同 时,我们看好公司高电压等级GIS产品的拓展。参考平高电气发展经。