供应器(Power Supply)。在绝大多数情况下,发电机、电池等发出的电能并不符合电气或电子设备等用电对象使用的要求,需进行再一次变换。电源的功能就是将市电或电池等一次电能变换成适用于各种用电对象的二次电能。

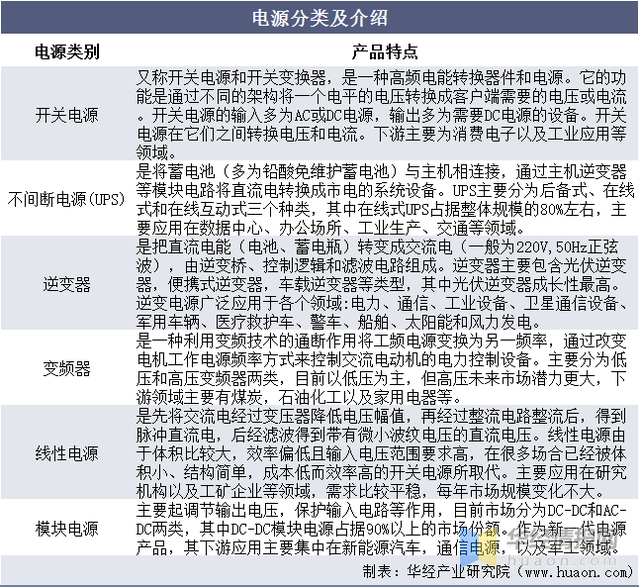

电源产品主要包括开关电源,不间断电源(UPS电源),逆变器,线性电源,变频器以及模块电源等。

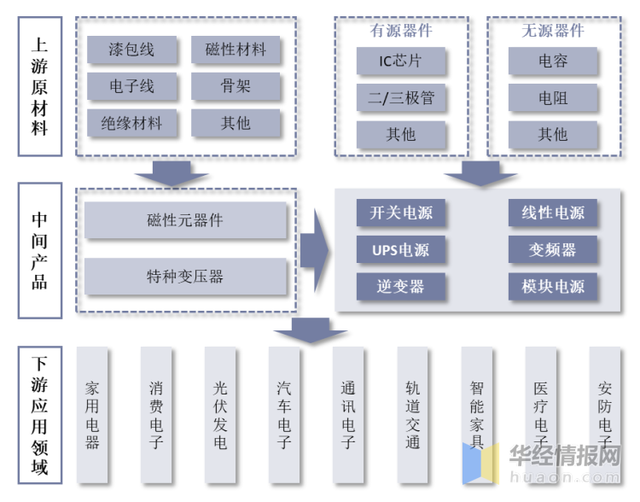

电源产业链主要包括上游原材料、中游中间产品及电源制造、下游应用领域。原材料供应商主要为电源制造商提供控制芯片、功率器件、变压器、PCB板等电子器件;中游电源制造商进行电源产品研发和生产,并通过各种营销渠道对产品进行销售和提供相应的售后服务,并负责根据行业用户对相关产品的需求,采购相应型号、规格的电源产品,应用到相应的电子设备中,并提供设备的技术支持和售后服务;下游应用领域广泛,主要包括新能源汽车,通信电源,以及军工等领域。

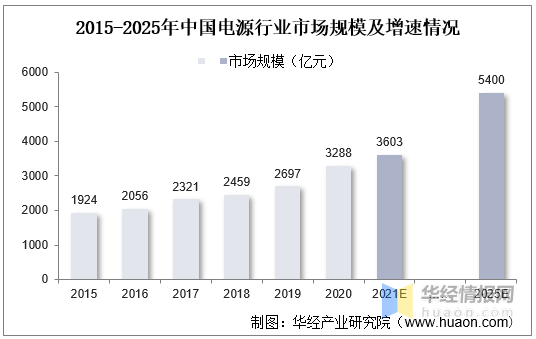

随着航空航天、云计算、物联网、大数据、产业互联网和工业互联网等行业的高速发展,对电源的需求也逐步提升。根据中国电源学会数据,2020年中国电源行业市场规模达3288亿元,2015-2020年CAGR为11.31%。预计2021年我国电源市场规模达到3603亿元,同增7.39%,并预计到2025年其市场规模将增至5400亿元,2021-2025年CAGR达11%。

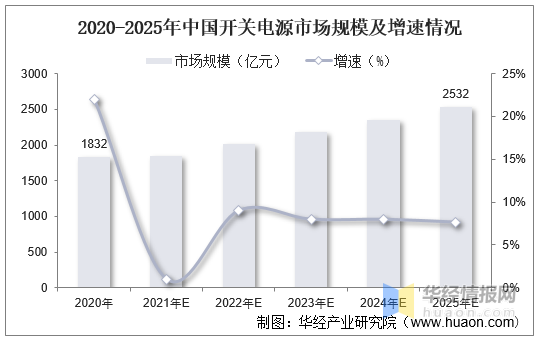

从市场结构来看,2020年中国开关电源市场规模达1832亿元(占比56%),变频器市场规模达304亿元(占比9%),逆变器市场规模达134亿元(占比4%),UPS电源市场规模达104亿元(占比3%),模块电源市场规模达103亿元(占比3%)。从市场规模占比来看,开关电源,变频器,逆变器是目前市场主流电源产品,三者占比达67.65%,其中开关电源在小功率方面已经全面取代线性电源。从成长性来看,逆变器成长性最佳、2015-2020年CAGR达18%。

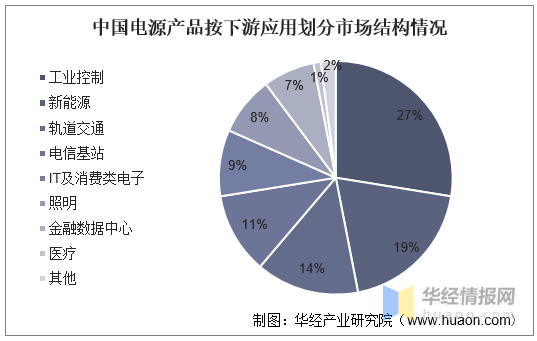

电源产品下游应用领域广泛,据统计,工业控制和新能源行业市场规模占比最高,分别为27%、19%,其他依次为轨道交通、电信基站、IT及消费电子,分别占比14%、11%、9%。

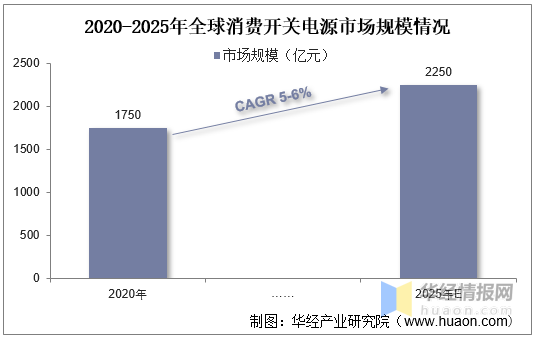

伴随手机、PC、服务器电源的需求不断增长,全球及中国开关电源市场规模有望持续保持增长。根据中国电源学会数据,2020年全球消费类开关电源市场总值约1750亿元,预计到2025年将增长至2250亿元,五年CAGR达5%。

从国内市场规模来看,中国开关电源市场预计将从2020年的1832亿元增长至2025年的2532亿元,期间CAGR达5.5%。

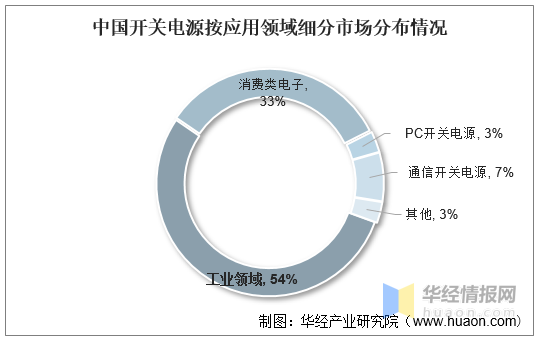

从我国开关电源的应用领域来看,目前工业领域占比最高、达54%,其次为消费电子、通信以及PC,分别占比33%、7%、3%。

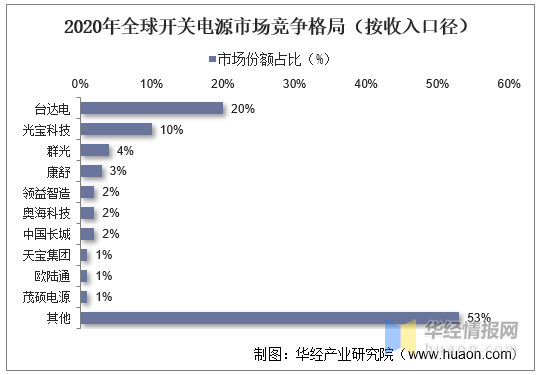

从市场竞争格局来看,目前中国厂商目前占据开关电源主要市场份额,中国电源厂商成本控制、服务能力更佳,未来有望快速抢占市场份额。全球电源产业已经基本转移至我国,厂商因进入时间较早,技术积累丰富,占据市场大部分份额,2020年台达电、光宝、群光、康舒电源产品收入达360、189、81、49亿元,市占率达37%。国内企业市占率普遍较低。

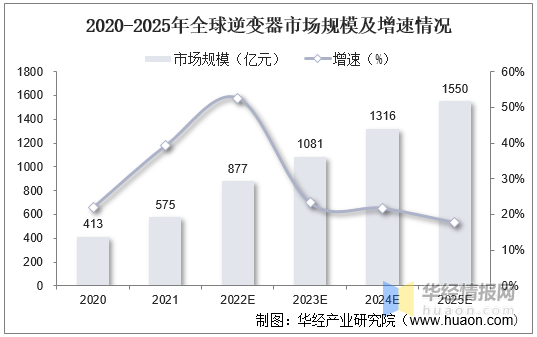

逆变器主要包含光伏逆变器,便携式逆变器等类型,其中光伏逆变器成长性最高。从全球逆变器市场规模来看,2021年全球逆变器市场规模达到575亿元,同比增长39.23%,预计2025年达到1550亿元。

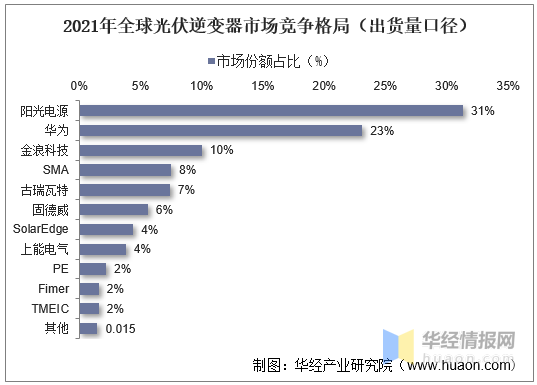

就光伏逆变器市场竞争格局而言,2021年全球逆变器出货量排名前10的厂商中,中国企业占了6家,分别是华为、阳光电源、古瑞瓦特、锦浪科技、上能电气和固德威。其中,阳光电源以31.3%的市占率排名第一,行业集中度进一步提升,龙头占比市场份额持续提升。

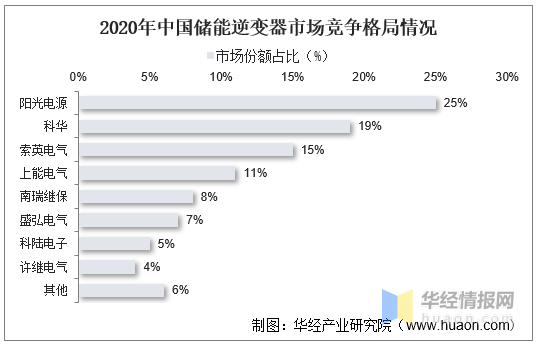

从储能逆变器市场竞争格局来看,目前我国龙头企业是阳光电源,主要从光伏逆变器领域切入,有一定先发优势,目前在海内外市场都排名第一,2020年国内储能逆变器市占率达到了20.4%。

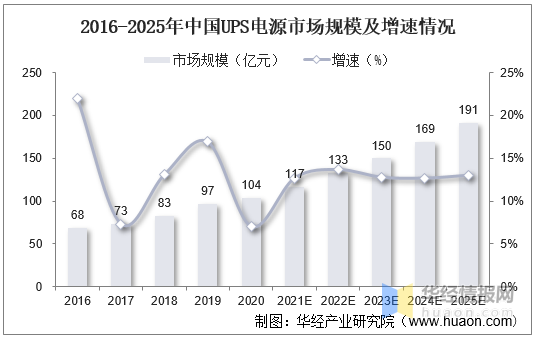

UPS作为保障数据中心可靠运行的关键,其需求也在迅速增长。2016至2019年,我国不间断电源(UPS)市场规模由68.4亿元增至97.03亿元,2020年市场规模达到103.8亿元。随着数据中心等新基建建设步伐加快,未来UPS将迎来较大市场空间,预计到2025年其市场规模将达到191亿元。

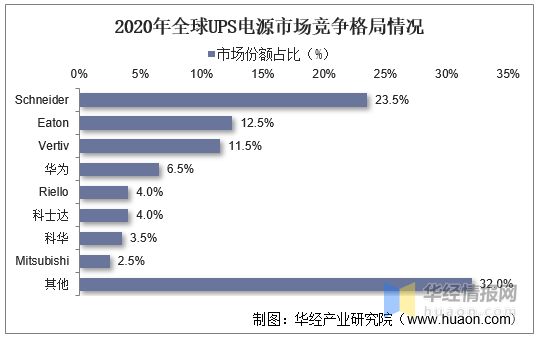

从全球市场竞争格局来看,根据Omida的统计,2020年全球UPS电源行业CR3市占率达到49%,行业集中度较高。

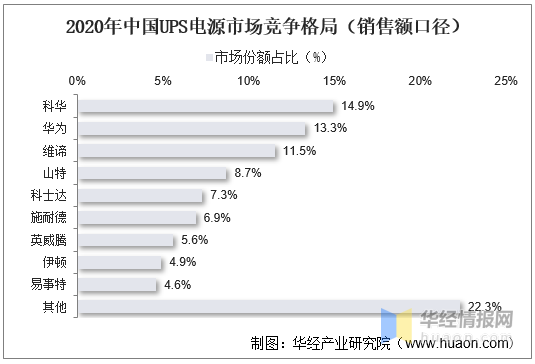

就国内市场而言,根据CCW Research数据,国内UPS厂商已超过2000多家,但规模较大的企业数量有限。2020年销售额过亿的UPS厂商不足12家,市场份额主要被科华数据、华为、维谛、山特等企业占据。2020年,科华市占率为14.9%,位列国内UPS市场第一名;华为市场份额占13.3%,排名提升至市场第二;维谛以11.5%的市场份额位居第三。

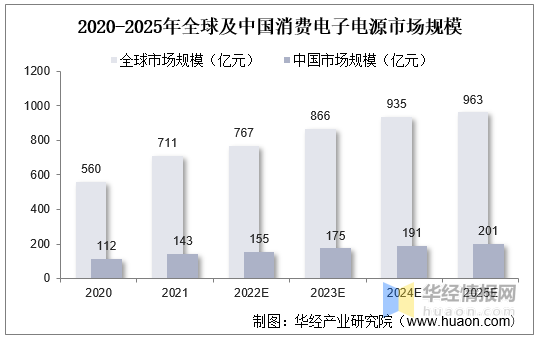

消费电子电源主要包括用于给手机,智能穿戴设备,智能家居等智能终端产品充电的电源,未来将随下游产品更新换代周期缩短以及新型应用领域不断出现而稳定增长。

从消费电子电源市场来看,预计至2025年全球消费电子电源市场规模将达962.67亿元,2020-2025年CAGR达11.44%,其中手机电源,PC及PAD电源,智能可穿戴电源,智能家居电源市场规模分别达440亿元,246亿元,80亿元,196亿元;至2025年中国消费电子电源市场规模将达201亿元,2020~2025年CAGR达12.35%,其中手机电源,PC及PAD电源,智能可穿戴电源,智能家居电源市场规模分别达86亿元,41亿元,22亿元,52亿元。

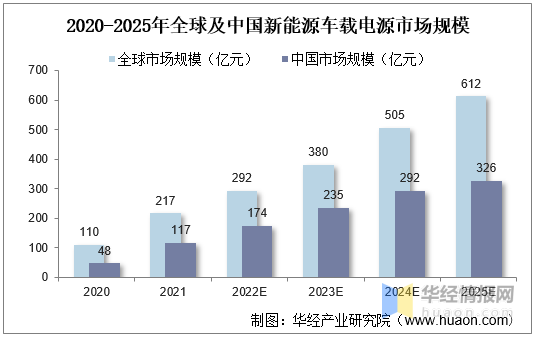

车载电源主要包括车载充电机OBC和车载DC-DC转换器,其中OBC的作用是将市电交流输入转换为电动汽车动力电池所需的直流,为动力电池充电;车载DC-DC转换器则是将电动汽车动力电池的高压转换为12V或24V低压,为车上低压蓄电池等设备供电。

从新能源车载电源市场规模来看,预计至2025年全球新能源车电控市场规模将达1114亿元,2020-2025年CAGR为41%,其中MCU达783亿元,VCU达70亿元,BMS达261亿元;全球车载电源市场规模达612亿元,2020~2025年CAGR达41%。至2025年中国新能源车电控市场规模将达594亿元,2020~2025年CAGR达47%;中国车载电源市场规模达326亿元,2020-2025年CAGR达47%。

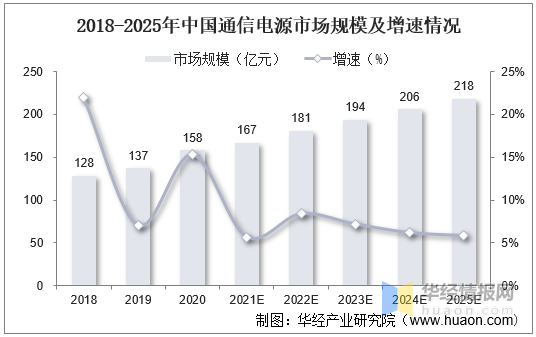

通信设备领域是电源的重要应用领域之一。通信电源为基站通信设备、光通信网络设备、宽带通信设备、程控和网络交换机、环境及监控设备等提供电源保障。从通信领域电源市场规模来看,根据中国电源学会统计,2020年我国通信电源市场规模达150亿元。随着全球5G建设的加速推进,2025年我国电源市场规模有望达到218亿元。

通信电源领域是高度市场化的竞争领域,5G通信设备加速建。

- 上一篇:电力设备整合“危机”中如何逆袭

- 下一篇:盛帮股份2023年年度董事会经营评述