智研瞻产业研究院发布:《2024-2030年中国电动汽车用电机行业发展前景与投资预测分析报告》

当前新能源汽车市场上,最为普及的电机技术涵盖三大类:永磁同步电机、交流异步电机以及开关磁阻电机。鉴于我国在稀土资源方面的显著优势,永磁同步电机已成为市场主导,其应用比例高达80%以上。此类电机以其紧凑的体积、轻盈的重量、卓越的能效以及强大的转矩输出而著称,但同时也面临着稀土材料市场价格波动可能带来的成本风险,以及高温环境下永磁体可能发生的退磁问题。

相比之下,交流异步电机无需依赖稀土资源,因此成本更为低廉,结构设计也相对简单,展现出高度的可靠性。然而,其效率相对较低、体积与重量较大、转矩输出有限等不足,限制了在新能源汽车领域的广泛应用。

开关磁阻电机作为一种创新的无刷电机技术,具备结构简洁、能效高、转矩强劲且不依赖稀土材料的优势,展现出了巨大的潜力。然而,其控制技术相对复杂,且目前技术成熟度尚待提升,因此仅有少数企业投身于该领域的研发与应用之中。

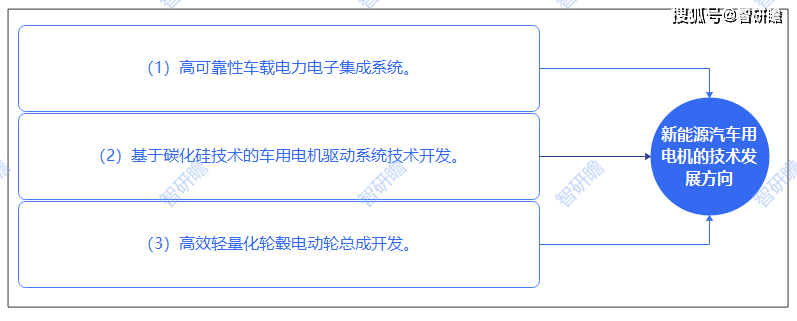

1.高可靠性车载电力电子集成系统的革新:电力电子系统作为电动汽车用电机的心脏,其效能直接关系到电动汽车的整体表现与成本控制。当前,硅基功率半导体器件虽为主流,但其性能瓶颈,如高开关损耗、温度敏感性强及散热难题,正促使行业向基于氮化镓、碳化硅等宽禁带材料的新型功率半导体器件迈进。这些新材料的应用有望带来更高效能、更小体积及更高温度稳定性的电力电子集成系统,从而显著提升电动汽车的竞争力。

2.碳化硅技术引领的车用电机驱动系统革新:碳化硅(SiC)作为半导体材料的新星,凭借其卓越的耐高温、耐高压、低导通损耗等特性,正逐步成为高压、高频、高温环境下功率转换的理想选择。在车用电机驱动系统中引入碳化硅技术,不仅能将系统效率提升10%以上,还能大幅减少体积与重量超过30%,并有望实现成本降低20%以上。这一技术突破正逐步从实验室走向市场,部分车型已开始尝试应用,预示着新能源汽车动力系统的全面升级。

3.高效轻量化轮毂电动轮总成的研发:轮毂电动轮技术以其独特的驱动方式,即直接将电机嵌入车轮中,展现了极高的传动效率与空间利用率,为新能源汽车的操控性与安全性开辟了新途径。然而,当前轮毂电动轮面临的重量控制、散热挑战及悬挂系统适配难题,成为其广泛应用的绊脚石。因此,未来的技术突破将聚焦于开发高效轻量化的轮毂电动轮总成,通过材料创新、结构优化及热管理技术升级,解决现有问题,推动轮毂电动轮技术在新能源汽车领域的广泛应用。

统计数据显示,2019年中国电动汽车用电机行业市场规模155.06亿元,2023年中国电动汽车用电机行业市场规模269.71亿元。2019-2024年中国电动汽车用电机行业市场规模如下:

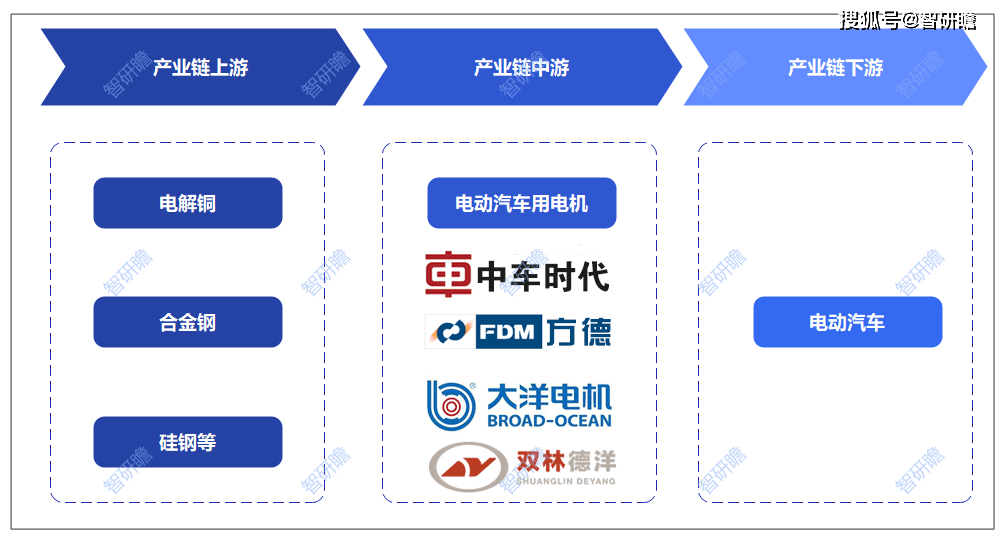

电动汽车用电机产业链的构成涵盖了从原材料供应到最终应用领域的全链条。在产业链的上游,主要是原材料及零部件的供应环节。这一环节涉及多种关键材料,如电解铜作为导电材料的核心组成部分,合金钢和硅钢则因其优异的机械性能和电磁性能被广泛应用于电机制造中,而绝缘材料则对保障电机的安全稳定运行至关重要。此外,零部件方面,定子、转子、绕组以及壳体等关键部件的供应也是不可或缺的,它们共同构成了电机的基本骨架和功能单元。

产业链的中游则是电动汽车用电机的加工制造环节。在这一阶段,各种原材料和零部件经过精密的加工和组装,形成不同类型的电动机,如交流电机和直流电机等。这些电动机作为电动汽车的核心动力源,其性能和质量直接影响到整车的动力性、经济性和可靠性。

最后,产业链的下游则是电动汽车的应用领域。随着新能源汽车产业的快速发展和消费者对环保出行方式的日益认可,电动汽车的应用领域也在不断拓展。从最初的乘用车市场,逐渐延伸到商用车、专用车以及两轮电动车等多个细分市场。电动汽车用电机作为电动汽车的关键零部件之一,其市场需求也随之不断增长。

当前,中国新能源汽车驱动电机市场呈现出双轨并行的竞争格局。一方面,以比亚迪、北汽新能源、厦门金龙等为代表的传统整车企业,凭借自身的生产能力或紧密关联的供应链优势,稳固占据市场一席之地。这些企业不仅深耕整车制造,更在驱动电机领域展现出强大的自主研发与生产能力。

另一方面,专业汽车零部件制造商如宁德时代、中科电气、华立电机等,则专注于汽车驱动电机的研发、生产和销售,以专业化、精细化的产品策略在市场中脱颖而出。这些企业通过技术创新与品质提升,逐步构建起自身的市场壁垒。

从市场份额来看,中国新能源汽车驱动电机市场已形成高度集中的竞争格局。宁德时代以25%的市场占有率稳居榜首,比亚迪则以15%的份额紧随其后,两者合计占据超过四成的市场份额。此外,中科电气、华立电机、上海生、上海伊顿、上海电驱、上海埃迪森、北京鹏龙和南京金龙等企业也表现强劲,共同占据了市场剩余的大部分份额。

然而,面对新能源汽车市场的蓬勃发展与消费者需求的日益多样化,电机企业面临前所未有的挑战与机遇。一方面,市场需求对电机性能提出了更高要求,企业需不断加大研发投入,提升产品性能与效率,同时降低生产成本与重量,以适应不同类型与级别的新能源汽车需求。另一方面,构建稳定、高效的供应链体系成为企业提升竞争力的关键。加强与整车企业及其他上下游企业的合作,实现资源共享与优势互补,对于提升产品质量、优化服务体验具有重要意义。

展望未来,中国新能源汽车驱动电机市场将延续其强劲的增长轨迹,展现出蓬勃的发展活力。随着技术边界的不断拓宽和市场版图的持续扩张,行业内的竞争态势将愈发激烈,但同时也将激发前所未有的创新火花与合作契机。在此背景下,企业唯有坚持创新驱动发展战略,不断优化供应链管理,提升服务品质与效率,方能在激烈的市场洪流中稳舵前行,占据一席之地,实现可持续发展。

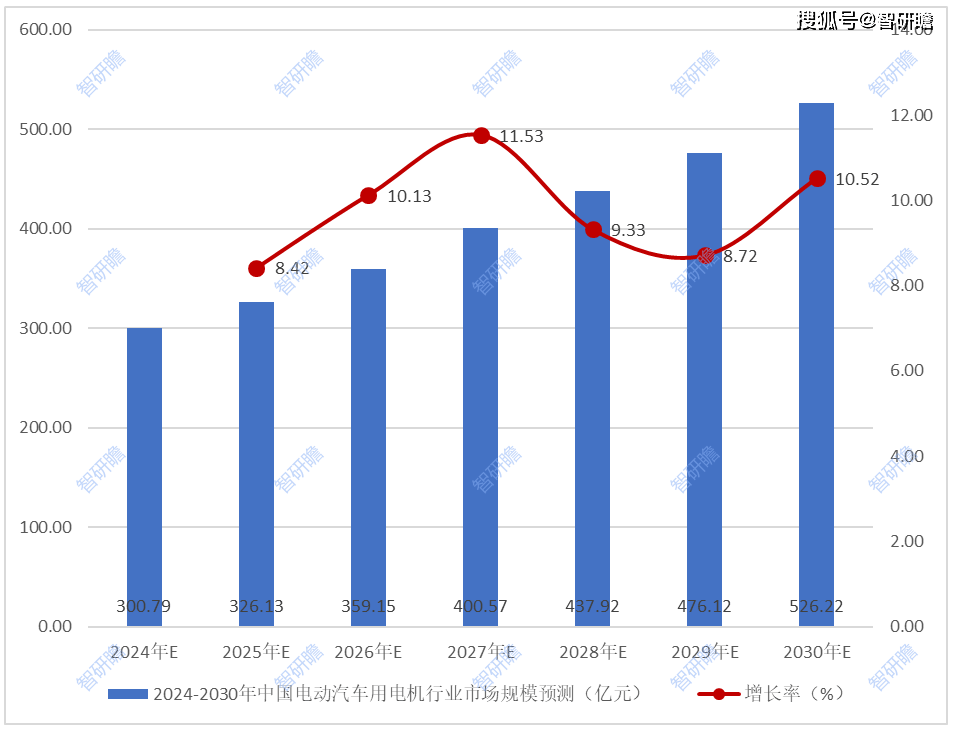

预测,2024-2030年中国电动汽车用电机行业市场规模平稳上升。预测,2030年中国电动汽车用电机行业市场规模526.22亿元。2024-2030年中国电动汽车用电机行业市场规模预测如下:

新能源汽车电机制造企业应坚定不移地深化技术研发投入,致力于研发出既高效能又轻量化的新型电机产品,同时注重成本控制与优化,以精准契合并引领市场多元化、差异化发展的新能源汽车消费需求,从而推动整个行业的创新与升级。为此,企业需深化与高等院校及科研机构的合作,构建产学研深度融合的创新体系,加速科技成果的转化与应用。同时,注重专业技术人才的引进与培养,建立完善的人才激励机制,为企业的持续创新与发展提供坚实的人才支撑。

企业应积极拥抱全球化市场,不仅要在国内市场深耕细作,更要勇于开拓国际市场,与全球范围内的整车制造商建立长期稳定的战略合作关系。通过提供高品质的产品与卓越的客户服务,不断提升品牌知名度与市场占有率。此外,还需敏锐捕捉市场新动态,如轮毂电动轮、微型电动车等新兴领域的崛起,及时调整产品策略,拓宽产品应用领域,以抢占市场先机,扩大市场份额。

新能源汽车用电机行业的健康发展离不开产业链上下游企业的紧密合作与共同努力。企业应加强与供应商、客户及同行业伙伴的沟通交流,构建开放、共赢的供应链生态体系,实现资源的高效配置与价值的最大化创造。同时,企业应严格遵守行业规范与标准,积极参与行业标准的制定与推广,共同维护良好的行业秩序与声誉。通过加强行业自律,促进公平竞争,推动新能源汽车用电机行业向更高水平、更高质量发展。