“双碳”发展战略叠加“稳增长扩内需”预期,新型电力系统构建进入全面启动和加速推进的重要阶段,投资总量持续增长,产业链带动效果显著,电力投资成为稳定经济扩大内需的重要手段之一,其中2024年电网投资规模预计将不低于5800亿元。同时,结合国家电网、南方电网新型电力系统行动方案,2021-2030年两网将围绕清洁发电、智能输电、智能配电、提升电网数字水平、建设统一协同的调控体系等领域重点布局,对处于产业链下游的电力、电气设备制造行业发展起到持续性带动作用,特高压输电、智能变配电等细分市场进入快速发展机遇期。

电力、电气设备制造行业作为国民经济发展中重要的装备工业之一,受国民经济及电力投资需求影响大。2022年以来,受益于国内经济持续恢复发展、外贸出口快速增长等因素拉动,全社会用电量稳步回升,电源、电网持续保持较大的投资规模,电力设备制造行业外部发展环境良好。

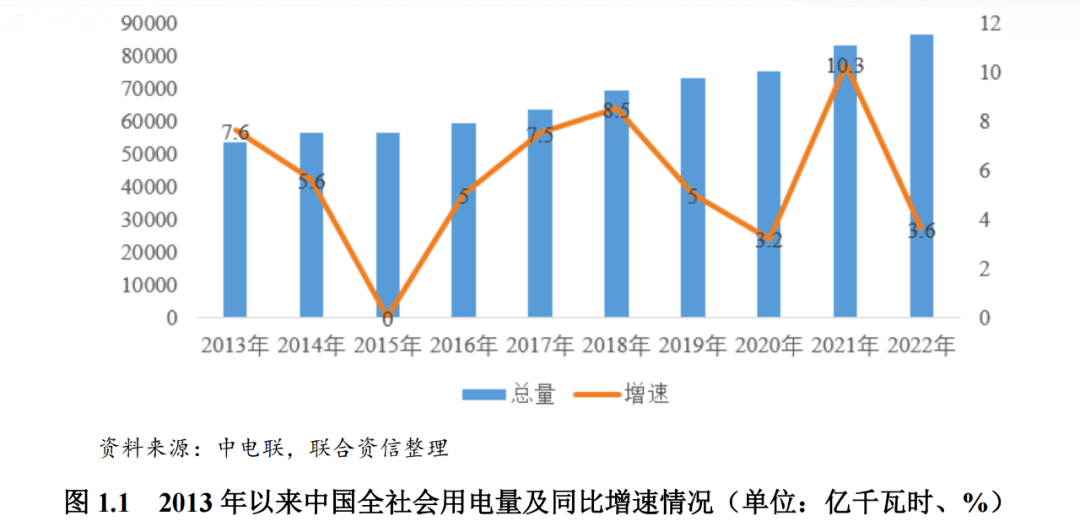

电力、电气设备制造行业作为国民经济发展中重要的装备工业之一,行业景气度与电力工业的发展密切相关,受国民经济及电力投资需求影响大。2022年,全国全社会用电量8.64万亿千瓦时,同比增长3.6%,用电量保持平稳增长。一、二、三、四季度,全社会用电量同比分别增长5.0%、0.8%、6.0%和2.5%,受公共卫生事件等因素影响,第二、四季度电量消费增速有所回落。2023年10月,经国家统计局初步核算,2023年前三季度中国国内生产总值为913027亿元,同比增长5.2%,国民经济持续稳定恢复;全社会用电量持续增长。根据国家能源局数据统计,2023年1-9月,全国主要发电企业电源工程完成投资5538亿元,同比增长41.1%。其中,太阳能发电完成投资2229亿元,同比增长67.8%;核电完成投资589亿元,同比增长46.0%;风电完成投资1383亿元,同比增长33.4%;电网工程完成投资3287亿元,同比增长4.2%。受益于宏观经济持续稳定恢复、外贸出口快速增长以及电源、电网持续保持较大的投资规模,电力、电气设备制造行业外部发展环境良好。

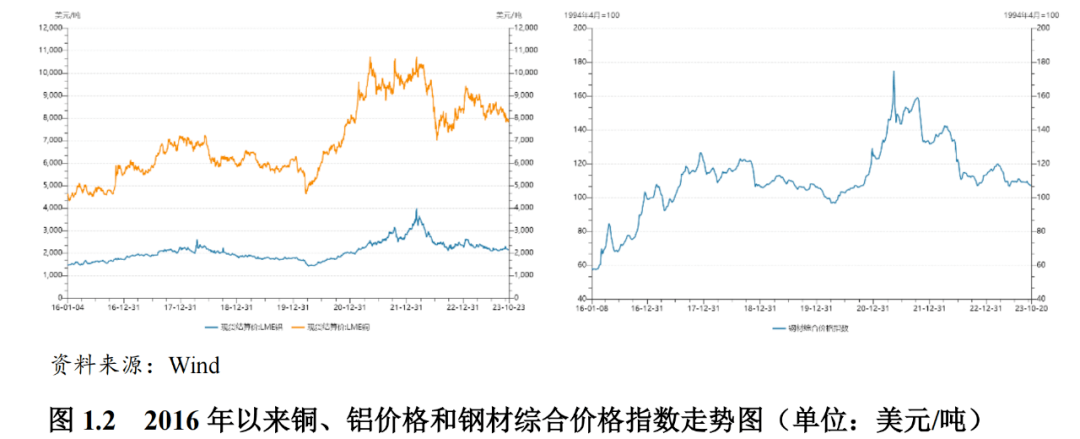

电力、电气设备制造行业上游主要为有色金属加工及机械加工行业、仪器仪表行业、电子元器件、绝缘制品行业等,原材料包括铜材、钢材、铝和绝缘制品等。上业产品的生产及供应均已实现市场化且供应充分,但铜材、钢材、铝等金属价格易受国际大宗商品市场行情影响。2016年至2020年初,主要原材料铜、铝和钢材价格相对稳定,但2020年4月以来LME铜价、LME铝价和钢材价格均快速上涨,其中LME铜价和LME铝价于2022年3月达到历史高位后开始回落,2023年1月,LME铜价前期涨幅较大,后期稍有回落但依然保持高位;2023年10月27日,LME铜价为7963.50美元/吨;LME铝价自2022年3月后波动下行;2023年10月27日,LME铝价为2170.50美元/吨。钢材价格2021年5月达到历史高位后开始回落后震荡下行,2023年10月27日钢材综合价格指数达到107.50。原材料价格的大幅波动增加了电力、电气设备制造企业的短期资金压力和成本控制压力。

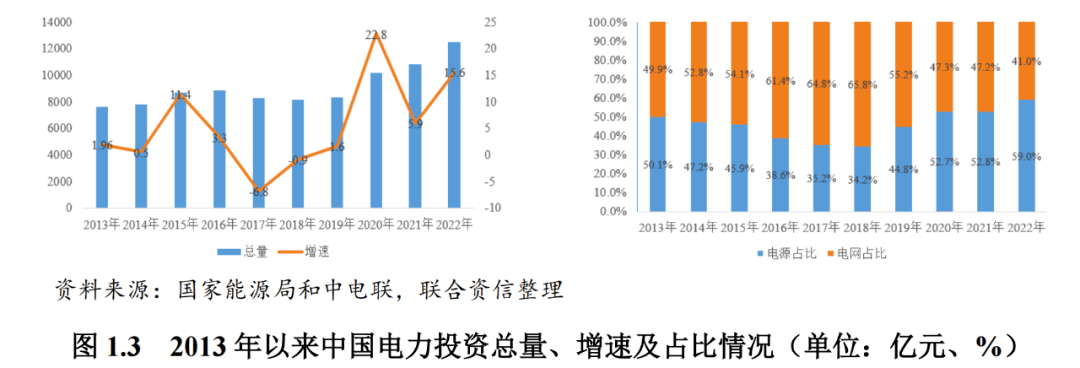

电力、电气设备制造行业下游主要是电力电网行业和工业领域,需求主要来自电源及输变电网络的新建、维护及企业电力系统投入。从电力投资建设来看,2022年,全国主要电力企业完成投资12470亿元,同比增长15.6%;全国电源工程建设完成投资7464亿元,同比增长27.2%;全国电网工程建设完成投资5006亿元,同比增长1.8%;全国新增发电装机容量20298万千瓦,同比多投产2390万千瓦,电源建设重心继续向新能源和调节型电源转移;全年新增交流220千伏及以上输电线千伏及以上变电设备容量26139万千伏安,同比增长7.8%。2022年全年新投产直流输电线%。截至2022年底,中国共成功投运“16交20直”36条特高压线路,全国跨区输电能力达到18815万千瓦,比上年增长9.3%,全国跨区送电量完成7674亿千瓦时,比上年增长7.3%,电网更大范围内优化配置资源能力显著增强。

电力、电气设备制造行业位于产业链中游,中小企业数量众多,竞争激烈。随电压等级的提升,行业竞争格局呈金字塔型分布,即电压等级越高,技术壁垒越强,头部企业竞争优势越明显。行业企业对上下游议价能力较弱,成本转嫁能力有限,应收账款及存货对企业资金占用明显;多元化的产品和服务有助于平抑企业的盈利波动性。

电力、电气设备制造行业的中小企业数量众多,规模小,生产效率低,中低端技术装备行业集中度较低,整体竞争力较弱,行业竞争激烈。近年来,随着国家电网有限公司(以下简称“国家电网”)和中国南方电网有限责任公司(以下简称“南方电网”)普遍采用集中招标方式,加剧了市场竞争程度。高端技术装备企业整体处于领先地位,国产化中高端装备、二次设备及成套设备等技术壁垒较高的领域,市场集中度较高。整体来看,中国电力电气设备制造行业竞争激烈,呈现金字塔型结构,随着电压等级的提升,技术壁垒越强,头部企业竞争优势越明显,行业集中程度越高。

电力、电气设备制造行业处于产业链中端,对上下游议价能力偏弱,成本转嫁能力有限,营运资金沉淀规模较大。电力、电气设备产品材料成本占比高,上游主要原材料为大宗商品,商业信用空间有限,当主要原材料价格短期大幅上涨,在一定程度上加大企业的成本控制难度及企业的短期资金压力,反之,企业存在较大的存货跌价风险。行业下游客户主要为大型电力集团、两大电网及下属公司等,客户信誉良好但议价能力强,容易形成大额的应收账款且账龄偏长;此外,受季节性现金流波动、采购招标进度、垫资等因素影响,电力、电气设备企业存货和应收账款规模较大。以4家主要电力、电气设备制造上市公司为例[1],截至2022年底,4家上市企业的应收账款和存货占总资产的比重在36.75%~48.76%,对营运资金占用较明显,下游议价能力整体偏弱。

电力、电气设备制造行业为资本和技术高度密集型行业,且细分行业较多,企业业务结构呈现多元化,产品丰富多样。但由于企业资金和技术壁垒差异,产品差异性显著。一般通用电力设备产品由于技术和生产工艺壁垒不高,产品同质性强,差异小;特殊电力设备企业大量的研发投入、产品升级及新产品推出,技术优势显著,产品主要集中于特高压、超高压领域。例如许继电气股份有限公司业务横跨一二次、交直流领域,涉及直流输电及电力电子、智能变配电业务、智能轨道交通及工业智能化业务、智能用电业务、电动汽车充换电及驱动控制业务、新能源业务等。国电南瑞科技股份有限公司产品线涵盖发、输、变、配、用、调度、信息通信等各领域,从电力生产、传输到分配全过程,业务涉及电网自动化及工业控制、继电保护及柔性输电、电力自动化信息通信和发电及水利环保等领域,具备丰富的产品线并呈现多元化的业务结构。由于电力设备制造行业技术相对成熟,企业竞争力主要集中于稳定的长期业务合作关系及较强的成本控制能力。业务结构的多元化和较强的技术实力有助于提升企业抗风险能力,增强业务稳定性。

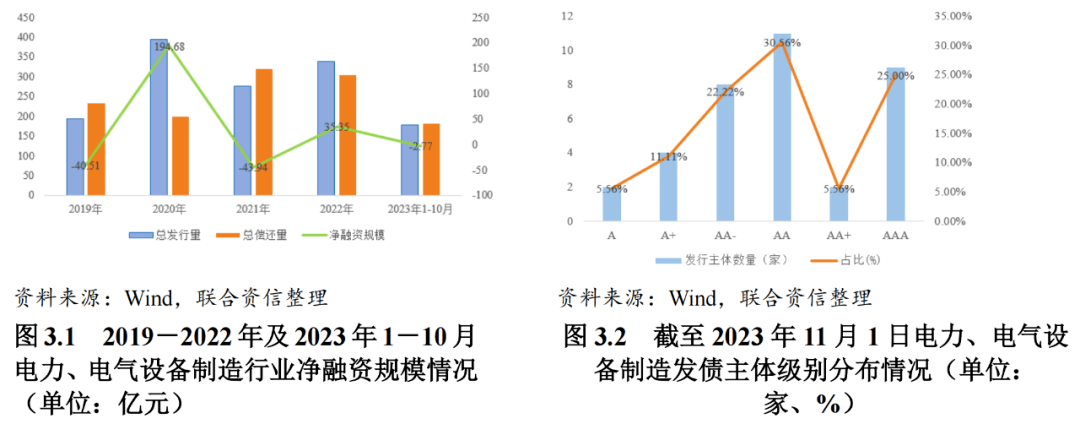

2022年,行业债券发行规模有所增加,债券到期规模有所下降,净融资规模呈净流入状态;2023年以来,行业债券发行规模和到期规模均有所收窄,净融资规模转为净流出状态。行业内发债企业主要集中于AA级别民营企业,目前存续债规模较大的企业集中于AA和AAA级别。

2022年,电力、电气设备制造行业企业[2]在银行间和交易所市场共发行债券33支,发行规模合计339.84亿元,同比增长22.71%;偿还[3]债券41支,偿还规模合计304.49亿元,同比下降5.11%;2020年受公共卫生事件影响,电力设备制造行业整体融资需求大幅增加,电力设备制造企业在债券市场的净融资规模增长至194.68亿元;2021年电力设备制造企业债券到期规模较大,整体净融资规模大幅下降至-43.94亿元。2023年1-10月,电力设备制造企业在银行间和交易所市场共发行债券18支,发行规模合计179.25亿元;兑付债券27支,兑付规模合计182.02亿元;电力、电气设备制造企业发行规模、兑付规模均同比下降,净融资规模由净流入转为净流出。整体来看,自2019年以来,电力设备制造行业企业债券净融资规模波动较大,2019年和2021年,电力设备制造行业净融资规模均为净流出;2020年和2022年,净融资规模有所上升,呈净流入状态。2023年1-10月,债券发行规模和到期偿付规模均有所收窄,净融资规模为-2.77亿元,转为净流出状态。

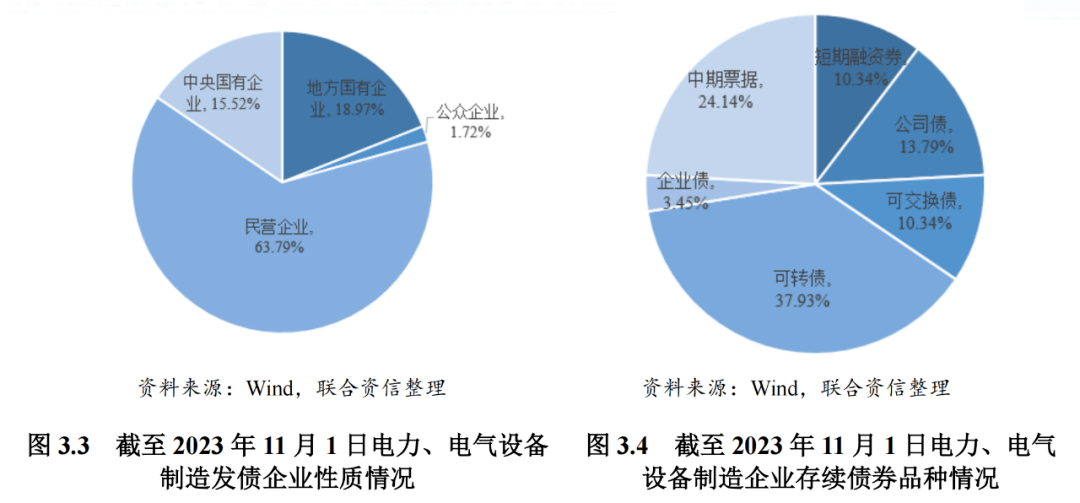

截至2023年11月1日,电力设备制造企业存续债券[4]合计58支,存续规模合计516.96亿元,共涉及发行主体36家。从级别分布看,发债企业主体AA和AAA级别的发债企业数量较多。从存续债规模看,存续债规模较大的主要集中于AA和AAA级别企业。其中,AAA级别的企业存续债券规模合计293.20亿元,占存续债券总额的56.72%;AA级别的企业存续债券合计130.17亿元,占存续债券总额的25.18%;AA+级别的企业存续债券合计20.50亿元;AA-级别的企业存续债券合计54.34亿元;A+及以下级别的企业存续债券合计18.75亿元。从企业性质看,电力设备制造行业发债企业以民营企业为主,中央国有企业及地方国有企业主要集中在大型综合设备以及输配电高压、特高压等领域。从债券品种看,电力设备制造企业发债主要以公司债、可转换公司债、中期票据和短期融资券为主。

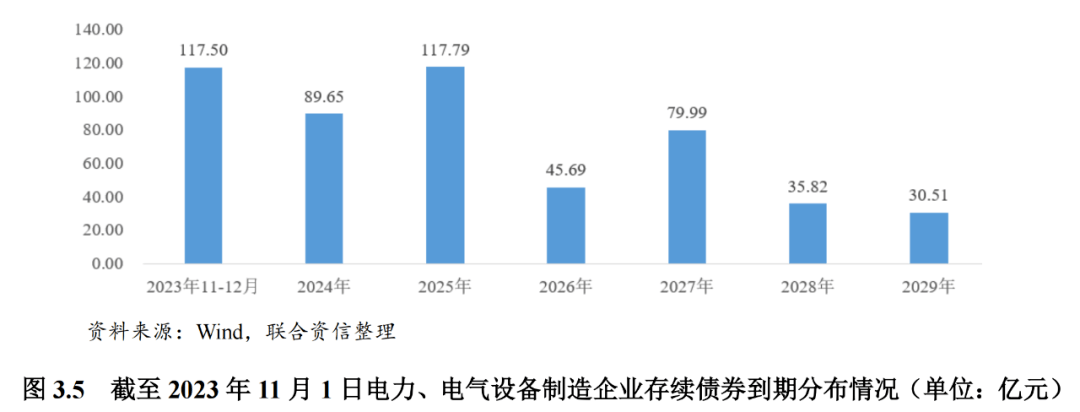

从存续债券到期分布看,2023-2025年行业存续债券到期规模均较大。具体到企业而言,截至2023年10月底,存续债券规模较大企业分别为上海电气控股集团有限公司、中国东方电气集团有限公司、特变电工股份有限公司,其债券存续规模合计占电力设备制造行业债券总存续规模的26.48%。上述企业的信用等级均为AAA,且目前经营和财务状况良好。

“双碳”战略实施叠加“稳增长扩内需”预期以及新型电力系统构建进入全面启动和加速推进的重要阶段,都将对电力设备制造行业发展起到支撑作用,特高压输电、智能变配电将迎来新的发展机遇。

2021年3月15日,中央财经委员会第九次会议提出要“实施可再生能源替代行动,深化电力体制改革,构建以新能源为主体的新型电力系统”,协助提升电力系统的调节能力,适应能源变革需求。2022年12月14日,中央、国务院发布的《扩大内需战略规划纲要(2022-2035年)》提出,加强能源基础设施建设,提升电网安全和智能化水平,优化电力生产和输送通道布。