无功补偿装置行业竞争梯队;无功补偿装置行业市场规模;无功补偿装置公司数量;无功补偿装置公司营业部数量等

电网输出的功率包括两部分:有功功率和无功功率。有功功率是指直接消耗电能,把电能转变为机械能、热能或化学能,利用这部分能量作功。而无功功率则是指为建立交变磁场所需要的电功率,这部分电能并不做功。由于电网中存在很多如发电机、变压器等需要电磁感应的设备,所以存在大量的无功功率。如果无功功率过大(感性元件),则会导致电网电压波动剧烈,以及影响有功功率的传输。所以,适当地进行无功补偿是非常必要的。

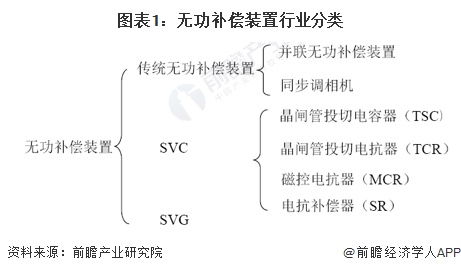

目前有三种主要的无功补偿方式,包括传统无功补偿(电抗器、电容器、同步调相机)、SVC(静止无功补偿器)、SVG(静止无功发生器)。

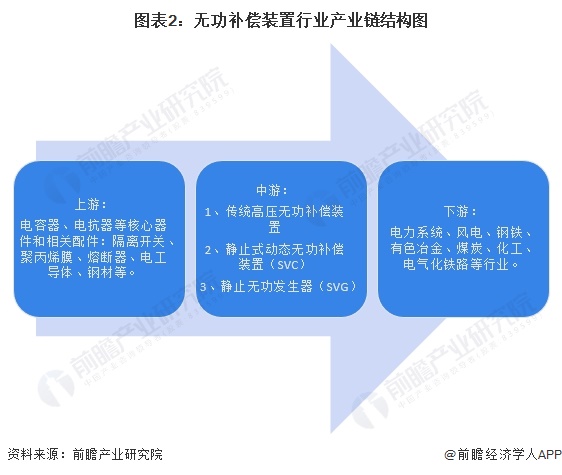

无功补偿装置行业上业包括各基础工业材料供应商和核心部件及配件供应商。其中隔离开关、聚丙烯膜、熔断器、电工导体、电工绝缘材料、钢材等均为应用比较广泛的基础工业原材料,市场供应充分,价格比较稳定,对行业影响较小。电容器、电抗器等核心器件对无功补偿装置性能影响大,且不同厂商生产的核心部件的相互匹配性存在一定差异。下业对电力系统大量投入有利于无功补偿装置及配套设备行业的发展。对电能质量要求的提高将促进相关行业增加对电能质量治理设备的需求。

无功补偿装置上游企业有新钢股份等金属材料公司,国瓷材料航天彩虹东材科技等无机非金属材料公司,以及中国西电平高电气等核心零部件制造商;中游企业有生产无功补偿装置设备的上能电气百利电气和顺电气思源电气金盘科技新风光等;行业下游为国家电网、南方电网、宝武钢铁、中国中车上汽集团吉利汽车海航科技等企业。

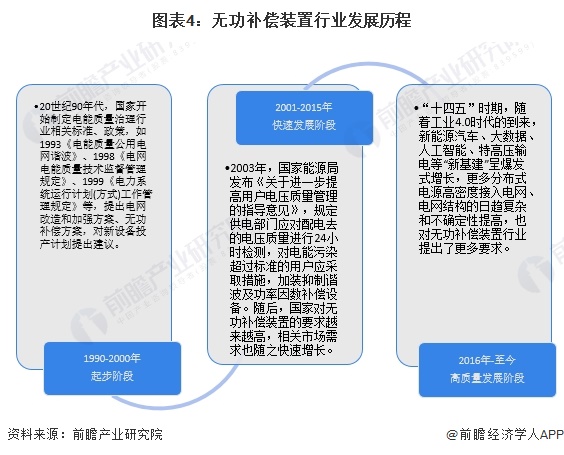

根据政策、技术与市场发展的综合判断,中国无功补偿装置发展历程主要分为三个阶段,分别为起步阶段(1990-2000)、快速发展阶段(2001-2015)和高质量发展阶段(2016-至今)。起步阶段(1990-2000年)时期,国内开始制定行业相关政策及标准,并对电网工作提出计划和建议;快速发展时期(2001-2015年),国内对电压质量提出更严格的检测,并对无功补偿装置的要求越来越高;高质量发展阶段(2016-至今),新基建呈爆发式增长,更复杂的电网结构对无功补偿装置提出了更高的要求。

近年来,国务院、国家发改委、工信部等多部门都陆续印发了支持、规范无功补偿装置行业的发展政策,内容涉及无功补偿装置发展技术路线、无功补偿装置发展指标等:

近年来,随着我国电力工业的快速发展和技术进步,以及节能降损管理的加强等,引发了许多领域对无功补偿的需求。因为无功补偿的目的主要是提高功率因数,降低线路和输变电设备的损耗、改善受端电压质量以及提高输送功率等,因此与年新增发电装机容量有密切关系。根据国家统计局数据,近年来,我国发电机组产量再创新高,2022年为1.84亿千瓦,同比增长15.3%。

根据中国电力企业联合会数据,2020年我国无功补偿设备销量为18.3亿千瓦,与发电机组产量相比约13.6:1,以此计算2022年,我国无功补偿设备销量超过25亿kvar,其需求量较为可观。

根据爱采购数据显示,国内每kvar无功补偿设备成本集中在10-70元区间。考虑到批量采购以及价格商讨,按照每kvar无功补偿设备成本在20元左右进行保守测算,2022年中国无功补偿装置市场规模超500亿元。

根据企查猫以“电气机械和器材制造业”为选定行业,以“无功补偿”为关键词进行精确搜索,得到无功补偿装置企业区域分布。中国无功补偿装置行业企业主要分布在浙江(169家)、江苏(116家)、河北(125家)、山东(52家)、安徽(52家)、广东(43家)等省份,其余省份企业不足40家。

从代表性企业分布情况来看,我国无功补偿装置代表企业分布在北京、天津、江苏、山东、上海、广东等沿海省市,以及河南、四川、安徽、江西等内陆省份。

目前,布局了无功补偿装置生产业务的上市企业中,和顺电气、森源电气的无功补偿装置产品产量遥遥领先于企业。无功补偿装置产业链上的代表性企业业务布局及竞争力情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

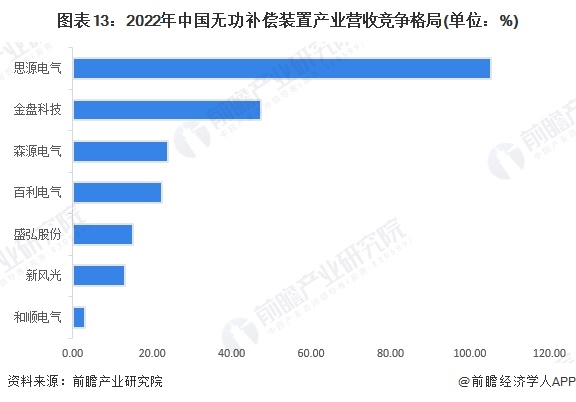

按主营业务营收金额来看,2022年,思源电气以105.37亿元的营业收入位列第一,金盘科技营收47.46亿元,为列第二,其余企业营收不足30亿元。

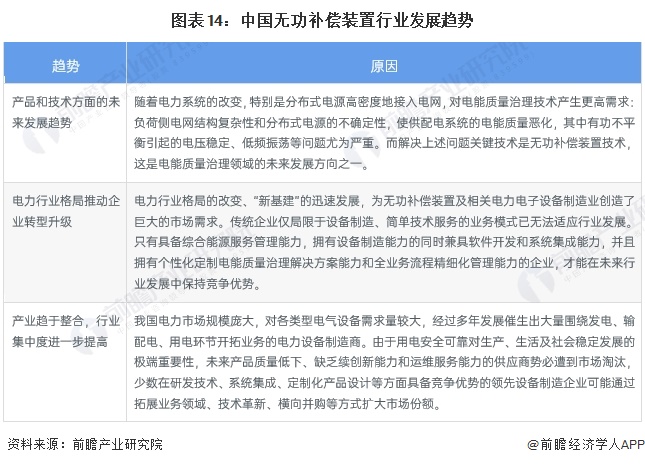

无功补偿装置的发展,将带动我国电力行业健康发展。未来电力行业格局的改变、“新基建”的迅速发展,为无功补偿装置及相关电力电子设备制造业创造了巨大的市场需求。同时,电力产业趋于整合,在研发技术、系统集成、定制化产品设计具有优势的企业可能扩大自身市场份额,行业集中度进一步提高。

近年来,国内无功补偿市场发展极其迅猛,产品的质量和数量都有了大幅度的提升,相当一部分优势企业已经开始问鼎国际市场,并取得了不俗的业绩。随着电力工业的快速发展和技术进步,以及节能降损管理的加强等,引发了许多领域对无功补偿的需求,预计到2028年,中国无功补偿装置市场规模约为650亿元。

更多本行业研究分析详见前瞻产业研究院《中国无功补偿装置行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对无功补偿装置行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来无功补偿装置行业发展轨迹及实践经验,对无功补偿...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。