消费者信心与其收入增长预期密切相关。而实际当中,个人收入增长预期主要受其教育程度、就业环境以及家庭负债整体规模的影响。因此,研究信用卡业务的市场风险,就不仅要关注市场竞争环境、行业监管风险、还要研究就业形式与家庭负债压力等。

2018年年初至今,全国就业形式整体稳定。从城镇新增就业人口数量上看,前7个月新增880万人,比上年同期多增25万人。如果按去年同期占全年新增就业比例推测,今年城镇新增就业人口数量有望超过1300万,基本能完成1100万的政府预定目标。从失业率上看,在前7个月份中,全国城镇调查失业率只有7月份同比与上年持平,前6个月均实现了同比减少。

中美贸易摩擦打破了我国经济原有的发展节奏,部分贸易顺差行业发展面临挑战。根据招商证券宏观团队研究发现,美对华三轮关税制裁的合计出口边际负面影响约为2.1%~4.0%,对我国短期出口额影响有限。但是长期而言,对部分产业升级的发展路径将产生影响。从规模来看,受影响最大的可能是机械机床、电机电气设备、光学仪器医疗设备、塑料制品和车辆及零附件。

信用卡不良率整体控制较好,但是局部区域风险或在中美贸易摩擦中升级。根据银联数据统计,2017年多数省份信用卡业务风险控制较好,不良率位于1%~3%的区间。从绝对值来看,不良率最高的省(或直辖市)分别是天津、四川、重庆和黑龙江,依旧在4%以上。而这四个省(或直辖市)的支柱产业又正好与中美贸易摩擦所受影响的行业产生很多交集。如果贸易摩擦对他们的支柱产业造成较多负面影响,那么当地居民的就业前景和收入预期都将成为问题,最终间接反映到信用卡的区域资产质量下降上。

居民背负的杠杆过高或过低都不利于拉动消费增长。杠杆过低,说明居民对于未来收入增长预期不明确,不敢借钱消费。杠杆过高,又说明居民过多地消耗了未来的人力资本,长期消费支出可能会出现“节衣缩食”。中国指数研究院对我国34座城市的居民杠杆率与社会消费品零售总额增速的关系研究就是很好的例证。

居民部门杠杆过高的主因在于房贷压力与收入增长预期不匹配。2017年我国居民中长期购房占居民总负债额比例为74.3%。因此,可以说居民部门的杠杆高企主要来自住房的增加。据中国指数研究院统计,目前我国百城杠杆率平均水平为62%,但是有一半的城市杠杆率超过全国平均水平。其中,厦门、珠海、合肥、宿迁、惠州、郑州、重庆、贵阳和南宁等城市就出现了居民收入中等,但是杠杆率奇高的问题。按照大的区域来看,西部地区杠杆率为57.55%,虽然低于全国61%的水平,但却明显高于山东半岛(34.94%)。如果参考两个地区间人均可支配收入水平来看,西部地区的居民杠杆水平就很高了。这些地区居民部门的杠杆水平如果进一步偏离收入水平,一旦房价出现较大波动,就有可能带来银行按揭的拖欠问题,进而影响到信用卡的资产质量。

2017年,央行颁布的信用卡新规《关于信用卡业务有关事项的通知》正式实施。相比于原来过于细致与固化的内容规定,本次新规对差异化定价、免息还款期、最低还款额、违约金及服务费、预借现金等规定进行了一系列“放开”与“取消”。监管环境的变化为信用卡产品与服务在利率市场化与互联网经济时代能够长足发展提供了成长空间。然而,面对行业内外竞品种类的不断增加、持卡人个性化服务需求的逐渐提升,从海外经验来看,发卡机构一开始容易只看量,不重质,出现为了短期市场目标而放宽审核标准,而后又因为资产质量恶化随意改变利率定价和产品服务细则的现象。客户逆向选择风险反而因此上升。

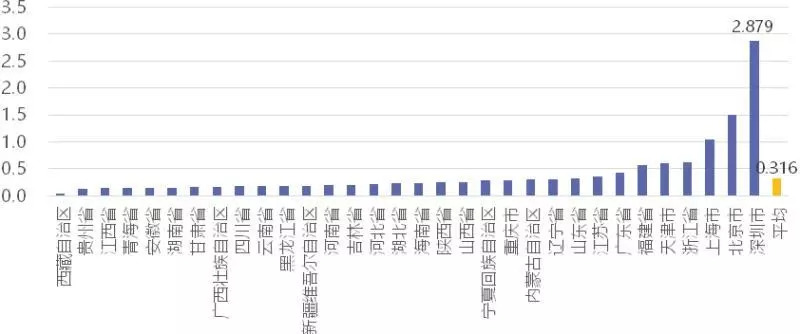

事实上,我国信用卡行业地域发展极不平衡。一方面,全国信用卡渗透率仍然很低。从人均持有信用卡数量上来看,2018年全国人均信用卡持卡量仅为0.44张,距离美国5-6张,其他一些发达国家和地区3-4张的水平还有很大的上升空间。另一方面,一线城市及部分沿海发达省(或直辖市)竞争较充分。从人均持卡量来看,例如,深圳市人均信用卡持卡量已经接近3张(2016年为2.879张)。再从信用卡授信额度的市场占有率来看,尚未有一家发卡行的市占率超过5%。2017年,市占率最大的国有商业银行建设银行仅为4.55%,最大的股份制商业银行招商银行仅为3.94%,竞争可谓相当激烈。

回顾历史,美国和亚洲的香港(中国)、(中国)、韩国、日本都爆发过严重的卡债危机。尽管危机爆发的时间、地点、背景与经济环境各有不同,但是在应对危机的时刻,各国或地区的发卡机构和行政机关均出台了近乎类似的解救措施用于弥补行业发展的漏洞、防范危机恶果的持续蔓延。通过对比研究,我们认为在化解我国信用卡市场结构化风险时,可以参考如下一些建议:

确定合理的个人隐私保护度,加快个人征信体制建设。个人征信体制的缺失或不完善会导致风险信息严重不对称,进而给卡债危机埋下隐患。韩国由于个人隐私权保护过度,在2003年卡债危机爆发前后,发卡机构并不能有效、及时地评判借款人的财务状况与信用,进而引发高风险客户的逆向选择问题。而美国因为个人征信体制相对完善,卡债危机的影响明显弱于其他国家或地区,危机的治理效果立竿见影。

运用区块链技术,建立完善的信用风险共享机制。市场上虽然已经存在类似机制的数字信息交易联盟,但是各成员机构向联盟报送信息的积极性并不高,同时中心化机构的集中处理模式导致数据安全和质量缺少保障、共享后数据使用率不高等问题,最后制约了信用风险共享效率的提升。运用区块链技术不仅能够极大提升风险信息共享的安全性,还可以优化风险信息共享的激励机制。

因地制宜,在高风险地区适度提高申请者授信标准。我国信用卡不良率虽然整体控制较好,但局部区域或因支柱产业经济波动、或因居民杠杆率严重偏离收入增长预期而存在个人信贷资产质量下降的可能。因此,在这些地区展业时,发卡行需要更加认真审核申请人的经济来源、还款能力和多头举债情形等。

大数据征信技术的运用能够帮助发卡行扩大可识别授信的人群范围,还能在风险高发时期有效降低持卡人的违约率和逾期率。因为通过分析和挖掘个人海量的、分散的、多样化的网络消费和社交行为数据,大数据征信能够更真实地反映个人用户的还款能力与社会关系,及时满足大批长尾客群的信用评价服务需求。

进一步做好消费者教育和保护工作,普及信用卡知识,引导正确的信用卡使用习惯。作为发卡行不能一叶障目,因为短期市场目标而滥发信用卡,或者随意更改产品服务协议标准。2017年起实施的信用卡新政在加强消费者权益保护和行业自律方面已经做出规定的,必须落实到位。比如“发卡行应在信用卡协议中以显著方式提示信用卡利率标准和计结息方式、免息还款期和最低还款额待遇的条件和标准”,“发卡行调整信用卡利率标准的,应至少提前45个自然日按照约定方式通知持卡人“。作为政府,更不能因为消费拉动内需的宏观目标在上而放松监管,过度诱导居民负债消费。我们看到海外卡债危机爆发后,多数国家或地区都迅速建立了债务的政商协调机制,以减轻欠款人还款压力。香港(中国)银行业在地区政府促进下联合成立了非营利性的债务管理机构,为持卡人提供债务重整计划。(中国)成立了“行政院关怀卡债族工作小组”,为经济弱势者提供就业、赡养等协助,并发起金融知识普及计划,倡导正确的用卡观念。