从苏伊士运河到曼德海峡、全长2100公里的红海,像一根狭长的管子,往北连接着被亚非欧三个包裹着的地中海,往南连接着阿拉伯半岛和印度洋的亚丁湾。再往远看,经过了地中海就是大西洋,穿过了印度洋就是太平洋。

这是世界上最繁忙、最重要的航道,每年约有10%的全球海上贸易要经过这里,往返欧洲和中国的集装箱船忙碌地在这里穿行。不管是古代还是现代,红海一直都是兵家必争之地,历次中东战争都与这里有关。

实际上红海并不是红色的,而是一片湛蓝,但是发酵已有三周有余的红海航运危机,让这片忙碌又平常的海域,成为了全球市场的焦点。去年11月中旬开始,也门胡塞武装对途径曼德海峡的“以色列船只”实施袭击。这里是进入红海的咽喉要道,往返苏伊士运河的商船都要经过此地。

随着红海局势的升级,航运公司绕行非洲西南端的好望角,导致航运天数增加和航运成本增加,可能影响到全球供应链稳定。

自红海危机发生以来,红海南端亚丁湾的商船运输活动已经大幅减少。12月17日至20日,进入亚丁湾的货物总吨位比12月上旬平均下降了43%,其中集装箱船下降了82%,散货船和油轮下降了21%,船舶量下降了25%。

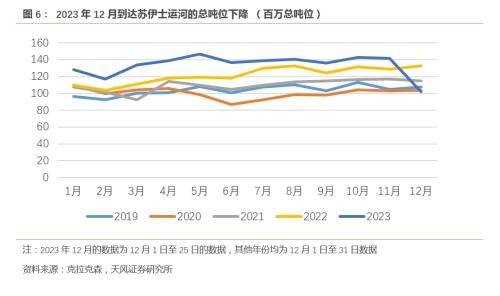

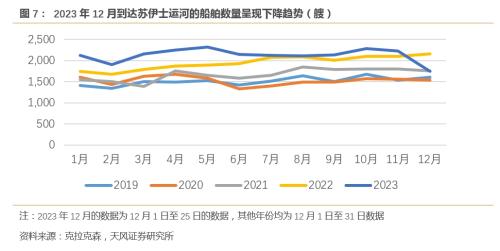

红海北端苏伊士运河的船舶总吨位和船舶数量也出现下降。12月1日-25日,抵达苏伊士运河的船舶总吨位同比下降了6%,船舶数量同比下降了1%。12月17日-20日,南向集装箱船舶的日均穿行量下降了58%。

红海北端的苏伊士运河,承载了全球超过20%的海运集装箱贸易和20%的海运汽车贸易。同时还肩负着全球12%的石油贸易、11%的化工品贸易和9%的液化天然气贸易。

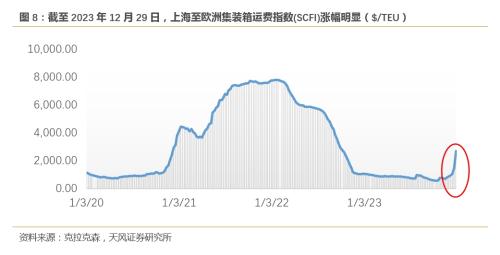

受红海航运危机影响最大的是集装箱和汽车贸易。红海危机发酵期间,集装箱运费出现快速上涨,远东至欧洲航线的集装箱运费现货价格和期货价格呈上涨趋势,其中上海至欧洲集装箱即期运费价格上涨明显。

12月15-21日,远东至北欧航线的集装箱现货运价上涨约15%,期货价格上涨36%(基准Apr-24 SCFIS合同);上海至欧洲集装箱即期运费价格上涨约45%。集装箱运价仍低于高峰时期,未来可能还会更进一步上涨。

LNG和原油油轮的运费价格没有上涨,12月原油油轮平均运价环比下降22%。红海航线的石油、LNG贸易占比相对较低,也有管线可以分流,暂时没有产生重要影响。

2022年,中国出口欧盟最主要的商品是通信设备(764)、计算机电子(752)和电气设备(778),欧盟出口中国最主要的商品是汽车(781)和半导体(776)。

根据ERAI统计,2021年欧盟通过海运出口到中国的汽车占比为75%,汽车零部件的海运占比约82%。红海航线也占到了全球汽车海运贸易的20%。

因此红海航线危机发酵的时间越长,汽车和机电(通信设备、电子计算机、半导体、电气设备)行业的供应链稳定受影响的可能性越大。这些行业分工复杂、供应链长,容易受某个环节的影响牵一发而动全身,在2021年全球航运紊乱中出现过长时间的缺货和涨价,这是此次红海航线危机所引发的主要担忧。